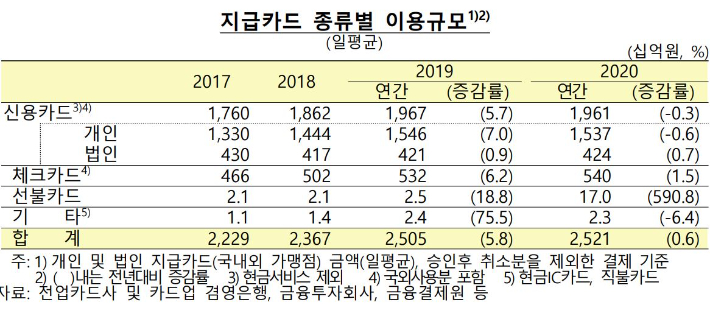

코로나19로 인한 경기침체로 지난해 개인 신용카드 사용액이 0.6% 감소했다. 신용카드 이용액이 전년대비 줄어든 것은 역대 4번째다.

16일 한국은행에 따르면 지난해 신용·체크카드 등의 하루 이용규모는 2조 5천억 원에 달했다.

코로나19 확산에 따른 소비위축으로 지난해 신용카드 이용액은 전년대비 0.3% 감소했다. 개인 신용카드 사용액은 0.6% 줄어든 반면 법인은 0.7% 늘었다.

지금까지 신용카드 이용액이 감소한 것은 외환위기 시절인 1998년(-9.1%)과 ‘카드 대란’이 터진 2003년(-22.2%), 2004년(-26.8%) 세 차례 있었다.

지난해 선불카드 이용액을 보면 긴급재난지원금 사용 등으로 590% 넘게 큰 폭으로 증가한 것으로 나타났다.

한국은행은 “지난해 코로나19 확산 초기인 3~4월중 신용카드 이용액이 큰 폭 감소했다가 5월 이후 증가로 돌아섰으나 연말에 재확산하면서 12월 들어 다시 감소를 기록했다”고 밝혔다.

지난해 개인 신용카드 사용액은 전자상거래, 자동차, 가구‧가전 업종의 경우 전년대비 각각 24.2%, 20.6%, 6.3% 증가했으나 대부분의 업종은 감소했다.

특히 여행, 교육, 음식점 업종은 각각 66.0%, 17.1%, 14.3% 감소해 코로나19의 직격탄을 맞은 것으로 나타났다.

한국은행 제공지난해 수도권은 개인 신용카드 사용액이 5.4% 증가한 반면 다른 모든 지역의 이용규모는 감소했다.

수도권에는 온라인 쇼핑몰 등 대형 전자상거래 업체가 대부분 위치하고 있다. 수도권도 대형 전자상거래 업체를 제외하면 사용액은 0.6% 감소로 전환된다.

대면·비대면 결제형태를 보면 지난해 사회적 거리두기 강화 조치로 모바일기기(스마트폰) 등을 통한 비대면결제 이용액은 전년대비 16.9% 증가했다. 대면결제는 5.6% 축소됐다.

비대면결제는 온라인 쇼핑몰 등 비대면거래뿐 아니라 앱을 이용한 택시 호출·결제 등과 같이 거래 현장에서 단말기 접촉없이 모바일기기를 통해 결제가 이루어지는 것을 말한다.

지난해 모바일기기 등을 통한 비대면결제 이용규모는 하루 평균 8천억 원에 달한다. 비대면 비중은 갈수록 확대되는 추세다.

비대면 비중은 2019년 1분기 32.2%에서 지난해 1분기 36.4%로 늘어난 뒤 4분기에 다시 39.6%로 뛰었다.

접근 기기별로 보면 모바일기기 등을 이용한 결제 규모는 16.4% 증가했으나 실물카드 이용 결제규모는 7.4% 줄었다.

모바일기기 기반의 비대면결제 증가 뿐 아니라 대면결제도 카드 단말기에 실물카드 대신 모바일기기를 접촉하는 경우가 늘어났기 때문이란 설명이다.

카드 정보를 모바일기기에 저장해 두고 거래시 비밀번호 입력이나 지문인식 등을 이용하는 간편결제 서비스는 지난해 1분기 38.1%에서 4분기 41.5%로 늘었다.

간편결제 서비스 중 핀테크기업 제공 서비스 이용 비중은 지난해 1분기 58.7%에서 4분기 61.7%로 더욱 확대됐다.

비대면결제, 주식 투자자금 유입으로 지난해 소액결제망을 통한 계좌이체 금액은 전년대비 17.8% 증가했다. 소액결제망 계좌이체 규모는 하루 평균 72조 8천억 원이었다.